3. Натуральный учет

Следует сказать, что в основе нашего учета будет лежать концепция, которую мы назовем «Натуральный учет». Заметим, что термин «натуральный учет» как бы всем известен, однако я нигде не встречал его полноценного определения или теоретического обоснования. Тем не менее эта идея не нова и, судя по всему, широко используется в программировании учетных систем различными фирмами. Но поскольку разработчики коммерческого программного обеспечения (ПО) не торопятся давать дополнительные пояснения по этому вопросу, то нам придется представить эту тему, так как мы ее понимаем.

О натуральном учете удобно говорить по отношению к модели учета, реализованной в программных продуктах фирмы «1С».

Стандартные конфигурации на базе «1С77» используют прикладную модель учета братьев Нуралиевых, в основе которой лежит обычный бухгалтерский план счетов дополненный «изобретением» фирмы «1С» – субконто. Субконто – это именованный субсчет, тогда как обычный субсчет плана счетов это кодированный субсчет, т.е. субсчет, представленный в виде числового кода. С формальной точки зрения эти понятия эквивалентны, однако фирма «1С» значительно детализировала эти субсчета. Смысл «субконта» только в одном это «натурализация» субсчетов уровня предприятия. И программа 1С77, вместе со своими конфигурациями, предоставляет для этого все необходимые технические возможности. Мы будем называть этот вид учета как «субконтный учет», хотя сама фирма «1С» предпочитает термин, «аналитический учет». Просто нам кажется, что наше название более точно отражает суть этого вида учета.

Итак, мы будем рассматривать два вида учета, «наш» – «натуральный учет» и фирмы «1С» – «субконтный учет».

3.1. «Пространственная» компонента натурального учета

Может встать вопрос, а зачем вообще фирма «1С» применяет собственную модель учета, когда есть, всем известный, бухгалтерский учет?

Понятно для чего это делается. Бухгалтерский учет это, по сути, интегральный учет, сведенный к единственной единице учета – национальной валюте. Для реальных потребностей предприятия нужен еще один уровень учета – натуральный, т.е. учет вида и количества ресурсов и, возможно даже, других характеристик ресурсов, например физических данных, параметров качества и т.п. Отсюда следует вывод, что раз в конечном бухгалтерском учете не представлен натуральный уровень, а требуемые финансовые результаты предприятия, на базе бухучета, нужны, по большому счету, только проверяющим и контролирующим государственным органам, то очевидно, что бухгалтерский учет это не столько учет, сколько контроль и он спроектирован, прежде всего, для нужд вышестоящих властных структур, а не для нужд самого предприятия. Так вот, чтобы облегчить жизнь предприятиям, фирма «1С», ввела именованные субсчета на базе различных справочников (сотрудников, подразделений, контрагентов, наличных и безналичных счетов и т.д. и т.п.). Ведя натуральный и суммовой учет на уровнях субсчетов, предприятия затем автоматически получают суммовые итоги на групповых бухгалтерских счетах, на базе чего затем строятся все необходимые отчеты.

В принципе эта идея работоспособна и это доказывает опыт работы многих предприятий со стандартными конфигурациями 1С. Что же тогда нас не устраивает в этой прикладной модели учета братьев Нуралиевых? Ответ прост – бухгалтерские счета. Точнее то, что их сделали по природе «первичными», тогда как они больше похожи на «вторичные» сущности. Можно сказать, что тут мы ввязываемся в спор: «Что первично, курица или яйцо?». Хорошо, а что же тогда «первичная сущность»?

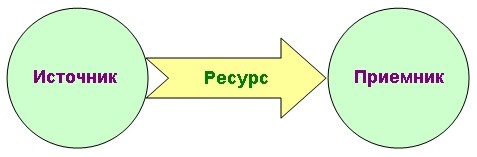

Под «первичная сущностью учета» имеется в виду базовая операция натурального учета – перемещение некоторого ресурса из подразделения «Источник» в подразделение «Приемник» (рис. 1) или, другими словами, это «пространственная» натуральная операция ИРП (Источник – Ресурс – Приемник). Соответствующую часть натурального учета мы будем также называть «пространственным» натуральным учетом (ПНУ) или собственно «учетом ресурсов».

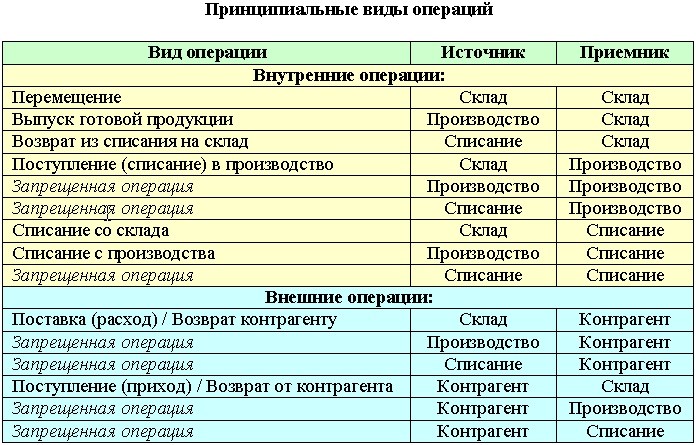

Все подразделения у нас делятся на «внутренние» и «внешние». «Внутренние подразделения» могут быть типа:

– Склад;

– Производственное подразделение;

– Подразделение списания (утиль).

«Склады» могут быть типа:

– Сотрудник;

– Договор сотрудника;

– МОЛ (материально – ответственное лицо);

– Договор МОЛа;

– Оптовый склад;

– Розничный склад;

– Банковский счет фирмы (по видам валют);

– Касса фирмы (по видам валют);

Таким образом, «склад», как подразделение, у нас, это не только «место хранения», но и «ответственный субъект». Например, есть «ответственный субъект» который оказывает услугу и есть «ответственный субъект», который принимает услугу, как разновидность ресурса, в итоге получаем типичную схему ИРП.

Очевидно, что если мы ведем учет в разрезе договоров («договор сотрудника» или «договор МОЛа»), то нет смысла тогда использовать подразделение «сотрудник» или «МОЛ». Лучше, в этом случае, назначить им «пустые» договора и вести учет относительно них. Аналогичное рассуждение будет верно и для контрагентов.

Для «внешних подразделений» допустимо такое деление:

– Контрагент;

– Договор контрагента;

– Банковский счет контрагента (по видам валют);

– Касса контрагента (по видам валют).

Любое «внешнее подразделение» можно именовать просто контрагентом, так как различия между ними не принципиальные. Таким образом, просматриваются следующие:

Примечание. Некоторые операции запрещены только потому, что требуют предварительного оприходывания на складе, например, вместо Производство – Производство должно быть Производство – Склад – Производство. Аналогично, вместо операции Списание – Производство должно быть Списание – Склад – Производство. Подобные соображения верны и для внешних запрещенных операций.

Используя детализацию по складам либо по контрагентам можно получить более подробную таблицу операций. Это деление не абсолютное и может изменяться, однако, достаточное для моделирования нашей «пространственной» натуральной модели учета, иначе просто «учета ресурсов».

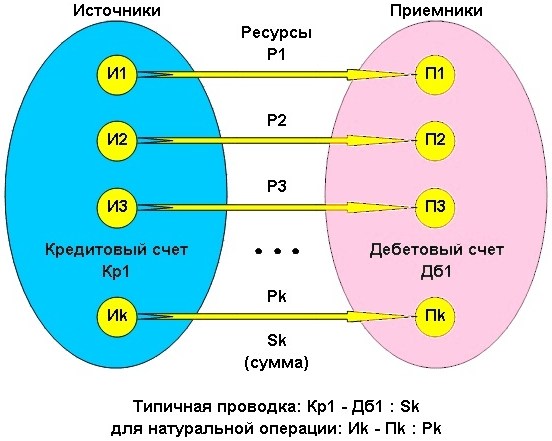

Хорошо, а что же тогда в этой схеме учета представляет собой бухгалтерский счет? Грубо говоря, это половина нашей схемы, т.е. подразделение – источник, принадлежащий некоторой группе заданных подразделений – источников, из которого выходит ресурс известной стоимости, принадлежащий некоторой группе заданных ресурсов, либо, аналогично, подразделение – приемник, в который входит данный ресурс определенной стоимости. Таким образом, бухгалтерский счет это тоже интегральное понятие. Аналогично, определяется «двойная запись» в бухгалтерии, другими словами, бухгалтерская проводка. Это, фактически наша натуральная операция с заданной стоимостью ресурса, принадлежащая определенному классу подобных операций. Таким образом, говоря о бухгалтерском счете или «двойной записи» мы имеем в виду то, что данная натуральная операция (перемещения данного ресурса определенной стоимости из подразделения – источника в подразделение – приемник) принадлежит определенному классу подобных операций («двойная запись»), причем «левая половина» этого класса представляет собой кредитовый счет, «правая половина» – дебетовый счет (рис. 2).

во взаимосвязи с бухгалтерскими счетами.

Чем же наша натуральная модель учета будет отличаться от модели учета фирмы «1С» (субконтного учета)? Говоря кратко, у них натуральные операции подчинены «двойной записи» или бухгалтерской проводке, а у нас, наоборот, бухгалтерская проводка подчинена натуральной операции. На математическом языке это означает, что данные модели являются «сопряженными» или «двойственными» по отношению к друг другу и также формально эквивалентны. Вопрос только в практическом удобстве той или иной модели. Но поскольку модель «1С» уже достаточно хорошо известна, то есть смысл попробовать использовать сопряженную к ней модель учета, хотя бы для разнообразия.

3.2. «Временная» компонента натурального учета

До сих пор мы рассматривали, если так можно сказать, «пространственную» компоненту натурального учета. Имеется в виду перемещение ресурса в пространстве из одного подразделения в другое. Время перемещения обычно в расчет не принимается, даже если мы имеем такую операцию, как денежные средства в пути (от одного банковского счета к другому). Как правило, в таком случае фиксируются две операции: «денежные средства ушли» и «денежные средства пришли». Однако имеется множество случаев, когда перемещения в пространстве нет (подразделение фиксировано), а параметры ресурса, прежде всего его стоимость S, тем не менее, изменяются со временем. Для бухгалтерского учета существенное значение имеет:

1. Изменение существующей стоимости S ресурса с течением времени и

2. Начисление новой стоимости S ресурса, пропорциональной времени.

В первом случае, мы получаем такие операции как:

– переоценка ресурса;

– амортизация ресурса;

– индексация ресурса.

А во втором случае получаем всевозможные начисления, удержания и т.п.:

– проценты;

– дивиденды;

– начисление обычной заработной платы и т.д. и т.п.

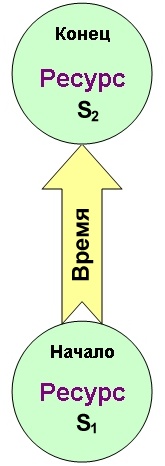

Все эти ситуации характеризуются другой («временной») схемой натуральной операции, ортогональной «пространственной» натуральной операции (рис. 3). В этом случае, базовой операцией будет схема ПРИс (Подразделение – Ресурс – Изменение стоимости ресурса (за фиксированный период времени)).

ВНУ можно назвать также учетом начислений. Все вместе для натурального учета будет: «Учет ресурсов и начислений».

Для учета ресурсов мы приводили пример учета услуги как ресурса (по схеме ИРП). Но в ортогональном учете начислений услуга может учитываться уже по схеме ПРИс, иначе говоря, не будет оприходываться через «склад» – подразделение. Пример, когда услуга оказывается «вообще», вроде рабочего времени совместителя, тогда никакого «перемещения» не происходит. Вместо «перемещения» мы получаем «начисление».

Вполне очевидно, что формально схему ПРИс можно выражать через схему ИРП для фиксированного периода, например, месяца, в бухгалтерском учете. В этом случае Источник = Приемнику = Складу (Подразделению). Однако нужно взять за правило, что стоимость ресурса (и другие его параметры) могут изменяться только при движении (в «пространстве» (ИРП) или во «времени» (ПРИс)). Иначе говоря, любые изменения ресурса должны фиксироваться соответствующей операцией документа. Под «документом» в учете ресурсов, мы будем понимать «электронный документ», точнее запись («элемент», в терминах 1С) в таблице (справочнике) «Документы ресурсов», а под «операцией» запись в таблице (справочнике) «Ресурсы документа» подчиненного справочнику «Документы ресурсов». Заметим, что использование электронной формы документа подразумевает наличие права на его создание, которое может выражаться например в реальном письменном документе типа приходной или расходной накладной, либо приказа об учетной политике на предприятии. Кроме того, электронными документами будут также справочники проводок операций (элементов подчиненной таблицы «Ресурсы документа»).

Несмотря на эквивалентность схем ИРП и ПРИс, скажем для переоценки, амортизация или индексация ресурса, в общем случае начислений ВНУ, особенно начислений заработной платы, применяемые алгоритмы начислений могут быть достаточно сложны и потому схема ИРП для временного учета будет совершенно не пригодной для практического использования. Поэтому в учете начислений мы будем использовать другие формы электронных документов, Например, первичные и вторичные (после расчета) табеля и справочники проводок на их основе. Аналогично, операциями здесь будут элементы подчиненных справочников. Но, главное, что следует иметь в виду, какими бы ни были электронные формы документов, должно существовать право на их создание. Иначе такой электронный документ или его операции будут не законными.

В заключение добавим, что обсуждение по этому вопросу состоялось на форуме: www.sql.ru/forum, в разделе «1C», а также независимо от этого на форуме: www.forum.mista.ru в теме: «Проектирование: Забористая трава... Натуральный учет».